Un changement en matière de DFS (Déduction Forfaitaire Spécifique pour frais professionnels) est à noter. Cet article pour tout savoir avec une infographie à télécharger à la fin.

La déduction forfaitaire spécifique pour frais professionnels

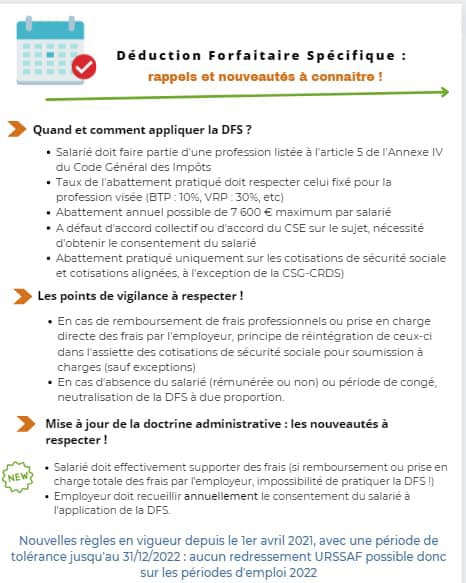

Vous faites partie des professions autorisées à appliquer à l’assiette des cotisations de sécurité sociale de vos salariés ce que l’on appelle une déduction forfaitaire spécifique pour frais professionnels (D.F.S.), en raison de l’importance des frais professionnels à leur charge.

- L’application de cet abattement sur le salaire brut permet donc de réduire la base de calcul du salaire brut soumis à cotisations de sécurité sociale, et ainsi le montant des cotisations dues.

- Employeur et salarié cotisent alors sur la base d’un salaire brut moins important et s’acquittent de charges sociales d’un montant moindre.

- Par voie de conséquence, le salarié bénéficie de droits sociaux amoindris.

Suite à la mise en ligne du BOSS (Bulletin Officiel de la Sécurité Sociale), une mise à jour importante de la doctrine sociale en matière de DFS est intervenue.

À découvrir : Silae RH, notre nouveau logiciel de SIRH.

Vous avez jusqu’au 31 Décembre 2022 pour vous mettre en conformité

Ces nouveautés qui actent un durcissement des conditions d’application du dispositif vont vous impacter et nécessiteront une adaptation de vos pratiques.

Les principaux changements concernant la déduction forfaitaire spécifique ont pris effet à compter du 1er avril 2021.

Toutefois, sauf nouveau report à venir, les entreprises disposent d’un délai courant jusqu’au 31 décembre 2022 pour se mettre en conformité avec cette nouvelle réglementation.

Durant cette période, les entreprises recourant au dispositif ne pourront pas faire l’objet de sanctions à ce titre.

Quelles sont les principales modifications initiées par la nouvelle doctrine administrative en matière de DFS et impactant votre entreprise ?

Les nouvelles modalités de mise en œuvre de la DFS

L’employeur peut opter pour l’application de la déduction forfaitaire spécifique dans l’entreprise lorsqu’une convention collective ou un accord collectif de travail l’a explicitement prévu, ou lorsque les représentants du personnel ont donné leur accord.

Sans changement par rapport au régime en vigueur jusqu’alors, à défaut de convention collective ou d’accord du CSE, c’est au salarié qu’il revient de décider s’il souhaite ou non bénéficier de la DFS.

Nouveauté de la doctrine administrative : l’employeur doit désormais s’assurer annuellement du consentement du salarié à l’application de la DFS sur ses bulletins.

- Cela implique pour l’employeur de mettre en œuvre une procédure dédiée, consistant à informer annuellement chaque salarié concerné par tout moyen donnant date certaine, de ce dispositif et de ses conséquences sur la validation des droits du salarié aux assurances sociales.

- L’employeur devra conserver un exemplaire signé de l’accord ou du refus du salarié à l’application de cette pratique.

- Si le salarié indique vouloir bénéficier de la déduction forfaitaire spécifique ou renonce à son application, sa décision prendra effet à compter de l’année civile suivante.

- L’absence de réponse du salarié à cette consultation vaudra accord pour son application effective.

À défaut de pouvoir rapporter la preuve de la mise en œuvre d’une telle procédure d’information des salariés, ou à défaut d’avoir conservé leur réponse écrite, l’employeur encourra la réintégration dans l’assiette des cotisations de sécurité sociale du montant de la déduction appliquée.

Nous pouvons vous fournir un modèle de courrier vous permettant de recueillir annuellement le consentement de vos salariés à l’application de cet abattement professionnel.

- Cette nouvelle règle relative au recueil annuel du consentement des salariés entre en vigueur au 1er janvier 2022.

- Toutefois, afin de permettre aux entreprises la mise en œuvre effective de cette mesure, une période de tolérance a été instaurée.

- Ainsi, en cas de contrôle relatif à des périodes d’emploi courant jusqu’au 31 décembre 2022, l’URSSAF procèdera uniquement à une demande de mise en conformité pour l’avenir, qu’il appartiendra à l’employeur de respecter. Les employeurs n’encourraient donc pas de redressement au titre des périodes d’emploi courant du 1er janvier 2022 au 31 décembre 2022.

En tout état de cause, à chaque nouvelle embauche ouvrant droit à l’application de la DFS, il conviendra d’informer le salarié du dispositif et de le laisser opter ou non pour son application, et ce chaque année.

À lire : Externaliser la paie, Paybbe vous accompagne.

Dorénavant, des frais doivent être effectivement supportés par le salarié

Traditionnellement, l’application de la DFS n’était pas conditionnée au fait que le salarié supporte effectivement des frais.

Dès lors que l’employeur était autorisé à appliquer l’abattement, il pouvait le mettre en œuvre même si le salarié ne présentait aucune demande de remboursement de frais ou si l’employeur lui remboursait intégralement les frais supportés.

La doctrine administrative change radicalement de position sur ce point : dorénavant pour bénéficier de la DFS, le salarié concerné devra supporter effectivement des frais dans le cadre de son activité professionnelle, frais qui devront rester à sa charge.

En l’absence de frais effectivement engagés par le salarié ou en cas de prise en charge ou de remboursement par l’employeur de la totalité de ces frais, la déduction forfaitaire spécifique ne pourra plus être appliquée.

En effet, la condition selon laquelle des frais restent effectivement à la charge du salarié ne sera plus respectée.

Pour continuer à appliquer la DFS 2022, il vous appartiendra de recueillir et conserver précieusement chaque mois les justificatifs des frais supportés par vos salariés dans le cadre de leur activité professionnelle (frais qui ne devront faire l’objet d’aucun remboursement par l’entreprise).

- Cette procédure de recueil et conservation des justificatifs qui peut apparaître fastidieuse, sera toutefois une condition impérative à respecter pour pouvoir continuer à recourir à la pratique de l’abattement professionnel.

- Cette nouvelle condition est entrée en vigueur le 1er avril 2021.

- Toutefois, en cas de contrôle relatif à des périodes courant jusqu’au 31 décembre 2022, l’URSSAF procèdera uniquement à une demande de mise en conformité pour l’avenir, sans procéder à un quelconque redressement.

À notre sens, ce durcissement opéré par la doctrine administrative devrait, sauf nouveau changement, limiter drastiquement le recours à la pratique de la déduction forfaitaire pour frais professionnels dans les entreprises à compter du 1er janvier 2023.

L’évolution des règles en matière de DFS remet en cause les pratiques actuelles des entreprises et pose de multiples questions.

Nous vous invitons à prendre connaissance attentivement de ces nouvelles règles et nous reviendrons vers vous dans les prochains mois afin de permettre une application effective de ce nouveau dispositif dès le 1er janvier 2023.

Pour en savoir plus, notre infographie :

À lire également :

- Logiciel de gestion de la paie, notre solution.

- Logiciel de paie pas cher à découvrir chez Paybee.

- Logiciel de paie gratuit, non ce n’est pas une bonne solution.